دخل و خرج؛ فکتورینگ

عبدالعظیم آق آتابای؛ پژوهشگر اقتصادی

کاهش وابستگی قراردادهای اقتصادی به ارزهای خارجی، یکی از راهکارهای مورد توجه سیاستگذاران برای کاهش آسیبپذیری اقتصاد در برابر شوکهای ارزی است. با این حال، کارشناسان معتقدند در اقتصادی که همچنان با نرخهای بالای تورم و نااطمینانیهای ارزی مواجه است، ریالیسازی قراردادها بهتنهایی نمیتواند ریسکهای موجود را حذف کند و حتی ممکن است این ریسکها را به حوزه نرخ بهره و سطح عمومی قیمتها منتقل کند.

عدم تطابق ارزی (FX Mismatch) از مهمترین چالشهای پیشروی اقتصادهای در حال توسعه محسوب میشود. این پدیده زمانی رخ میدهد که درآمدها و داراییهای بنگاهها به پول ملی باشد، اما بدهیها و تعهدات مالی آنها بر مبنای ارزهای خارجی تعریف شده باشد. در چنین شرایطی، جهش نرخ ارز میتواند ارزش بدهیها را بهطور قابل توجهی افزایش داده و ترازنامه شرکتها و شبکه بانکی را با فشار جدی مواجه کند.

بررسی تجربه اقتصادهای نوظهور نشان میدهد انباشت عدم تطابق ارزی، زمینهساز افزایش ریسک نکول، محدود شدن دسترسی به منابع اعتباری و در نهایت بروز بیثباتی مالی است. به همین دلیل، بسیاری از بانکهای مرکزی و نهادهای ناظر در کشورهای مختلف تلاش میکنند از طریق ابزارهای تنظیمگری، وابستگی قراردادهای مالی و تجاری به ارزهای خارجی را کاهش دهند.

در اقتصاد پساجنگ ایران که به عنوان دوره نیز «ریالمحوری قراردادها» بهعنوان یکی از راهکارهای کاهش آسیبپذیری ترازنامهای مورد توجه قرار گرفته است. با این حال، شرایط کنونی اقتصاد کلان نشان میدهد اجرای موفق این سیاست نیازمند فراهم شدن پیششرطهای مهمی است.

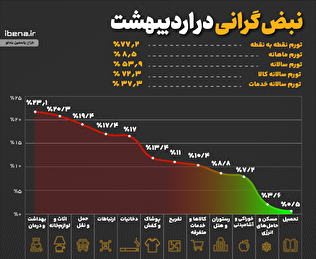

بر اساس آخرین آمارهای بانک مرکزی، نرخ تورم در ۱۲ ماه منتهی به اردیبهشت ۱۴۰۵ نسبت به دوره مشابه سال قبل به ۵۳.۹ درصد رسیده است. تداوم نرخهای بالای تورم نشان میدهد انتظارات تورمی همچنان نقش تعیینکنندهای در تصمیمات اقتصادی فعالان بازار ایفا میکند.

همواره این هشدار وجود دارد که اگر قراردادها صرفاً بهصورت ریالی تنظیم شوند، اما همزمان تورم انتظاری و نااطمینانیهای ارزی کنترل نشود، ریسک ارزی از اقتصاد حذف نخواهد شد. در چنین شرایطی، فعالان اقتصادی برای حفظ ارزش واقعی داراییها و منابع خود، این ریسک را در قالب نرخ سود بالاتر یا افزایش قیمت کالاها و خدمات منعکس خواهند کرد.

به بیان دیگر، افزایش نااطمینانیهای اقتصاد کلان میتواند حتی در قراردادهای ریالی نیز به رشد نرخ بهره اسمی و افزایش هزینه تأمین مالی منجر شود؛ موضوعی که در نهایت بر سرمایهگذاری و رشد اقتصادی اثر منفی خواهد گذاشت.

از سوی دیگر موفقیت سیاست ریالمحوری و مدیریت عدم تطابق ارزی در اقتصاد ایران مستلزم اتخاذ یک راهبرد جامع ثبات مالی است؛ راهبردی که فراتر از تغییرات حقوقی در قراردادها عمل کند و بر سه محور اصلی استوار باشد:

• لنگر کردن انتظارات تورمی از طریق تداوم سیاستهای کنترل رشد نقدینگی و مدیریت ترازنامه بانکها

• توسعه بازارهای مالی و ابزارهای پوشش ریسک ارزی (Hedging) برای تفکیک ریسک نوسانات نرخ ارز از نرخ بهره

• تقویت نظارت احتیاطی بر ترازنامه بانکها و بنگاههای بزرگ بهمنظور جلوگیری از انتقال ریسکهای ارزی به بخش واقعی اقتصاد

در مجموع، ریالیسازی قراردادها میتواند گامی مؤثر در کاهش آسیبپذیری اقتصاد در برابر نوسانات ارزی باشد، اما تحقق اهداف آن به وجود بسترهای لازم برای ثبات اقتصاد کلان وابسته است. در غیر این صورت، ریسک موجود تنها از بازار ارز به بازار پول و سطح قیمتها منتقل خواهد شد و هدف اصلی سیاستگذار یعنی دستیابی به ثبات مالی و اقتصادی همچنان دور از دسترس باقی میماند.